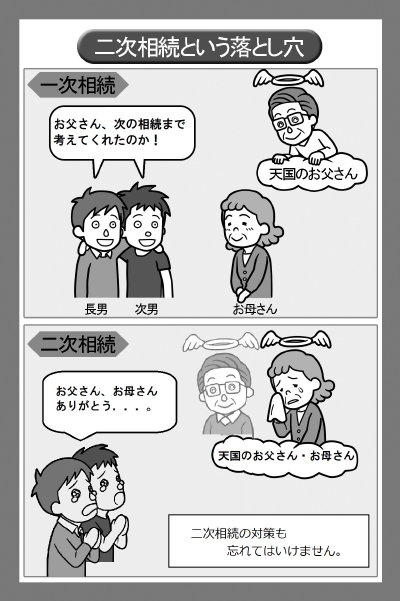

事例2:二次相続を考慮した遺産分割 〜その相続、次の相続も考えた遺産分割ですか?〜

事例

被相続人(夫)は、財産1億円、法定相続人2名(妻と子供1名)、一次相続では、配偶者の税額軽減を活用して、すべての財産を妻が相続して相続税が発生しませんでした。

10年後、二次相続が発生し、財産1億円を法定相続人1名(子供)が相続して相続税1,220万円を納税しました。

ポイント

相続人の中に配偶者がいる場合に、納付すべき相続税額を最も少なくするためには、配偶者が相続する財産の価額を、法定相続分(1/2)に応ずる価額又は 1億6千万円までのいずれか多い金額になるようにして、配偶者の税額軽減の規定の適用を最大限受けるようにします。

しかし、一次相続に続いて二次相続が連続して発生した場合や、そのようになりそうな場合には、必ずしも第一次相続において配偶者の税額軽減を最大限受けることが有利であるとは限りません。

今回のケースでは、一次相続で妻が6,600万円、子供が3,400万円相続すると子供の相続税額は261.8万円となりますが、妻が相続した財産をそのまま二次相続で取得した場合の相続税額は400万円となり、合計でも661.8万円の納税で済みます。

相続財産の内容により試算結果は異なりますが、二次相続を考慮した遺産分割のシミュレーションにより有効な節税対策ができます。

この記事を担当した税理士

新日本税理士法人

代表

池尾 彰彦

保有資格税理士(東京税理士会日本橋支部所属 | 登録番号:86848)・宅地建物取引士・財務金融アドバイザー

専門分野相続税及び相続全般、不動産関連

経歴1998年に千葉県浦安市で開業して以来、相続税や相続から発生する不動産関連業務を行っている。書籍の出版や多くのセミナー講師実績がある。

相続のご相談は当相談室にお任せください