事例3:名義預金 〜贈与税の非課税枠利用の落とし穴にご注意〜

事例

被相続人(夫)は生前に妻の口座に毎年100万円、孫の口座に同じく100万円振込を行っていました。

この口座は夫が作ったものであり、妻や孫は自分名義の預金があることを認識していませんでした。

さて、口座開設から10年後に夫が亡くなりました。

生前に贈与した2000万円(100万円×10年×2名)を相続財産から除外して相続税申告を行ったところ、税務署から「この2000万円も相続財産に含めて申告するように」と言われてしまいました・・・。

ポイント

贈与とは、贈与する人が「これをあげるよ」と伝え、もらう人が「分かったよ」と伝え返すことで初めて成り立ちます。

ですから夫が勝手に(?)妻や孫の口座に振込を行っても贈与と認められず、あくまで夫個人の財産と認識されてしまいます。これを「名義預金」と言います。

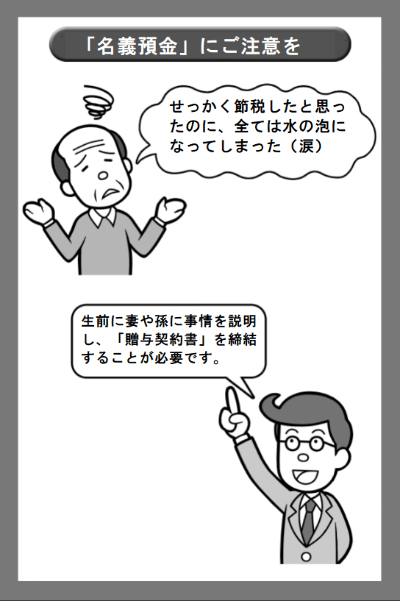

夫が良かれと思って行った行為が相続税の節税に全く役に立たなかった…という残念な結果になってしまいます。

これを避けるためには、生前に妻や孫に事情を説明し、「贈与契約書」を締結することが必要です。

また当然のことながら通帳の管理も夫ではなく、妻や孫自身に任せることが求められます。

そうすれば名義預金と認定されず、堂々と相続財産から除外することができます。

この記事を担当した税理士

新日本税理士法人

代表

池尾 彰彦

保有資格税理士(東京税理士会日本橋支部所属 | 登録番号:86848)・宅地建物取引士・財務金融アドバイザー

専門分野相続税及び相続全般、不動産関連

経歴1998年に千葉県浦安市で開業して以来、相続税や相続から発生する不動産関連業務を行っている。書籍の出版や多くのセミナー講師実績がある。

相続のご相談は当相談室にお任せください