事例4:相続時精算課税制度の注意すべきポイント 〜メリット・デメリットの把握と他制度との比較検討も忘れずに〜

事例

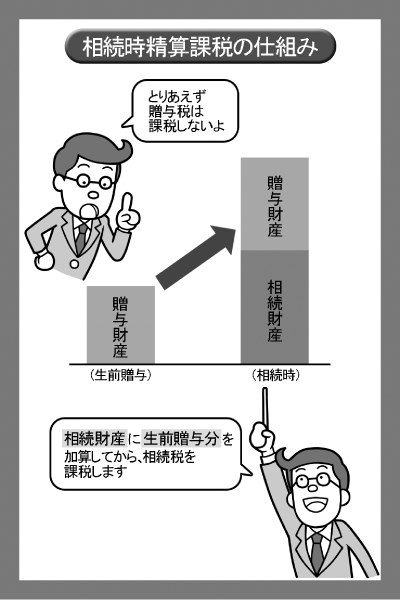

60歳以上である贈与者が18歳*以上である子供や孫への贈与で2500万円までならば、とりあえず贈与税を課税しないで、その後相続が発生した際に、相続財産とこの生前贈与分を合算して相続税を計算し納付するという制度です。

父親が「これは便利だ!」ということで早速孫に預金2000万円を贈与しました。

ところが後日税務署から「相続時精算課税制度選択届出書が提出されていないので、贈与税695万円を納付してください」と連絡がありました!!

ポイント

この適用を受けるためには「贈与税申告書」とともに「相続時精算課税制度選択届出書」を期限内に提出しなければなりません。

提出期限は贈与を行った年の翌年3月15日までです。

この期限を一日でも遅れると適用できなくなってしまうので要注意です。

他に注意するポイントとしては、一度この制度を選択するとその贈与者からの贈与については一生涯この制度を使わなくてはならず、通常の暦年課税へ変更することができない点です。

もう一つ。贈与する財産が不動産の場合には不動産取得税が課税されます(相続により不動産を取得した場合には不動産取得税は課税されません)。

*「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

詳しくは、国税庁の「⺠法の改正 成年年齢引下げ に伴う贈与税・相続税の改正のあらまし」をご覧ください。

この記事を担当した税理士

新日本税理士法人

代表

池尾 彰彦

保有資格税理士(東京税理士会日本橋支部所属 | 登録番号:86848)・宅地建物取引士・財務金融アドバイザー

専門分野相続税及び相続全般、不動産関連

経歴1998年に千葉県浦安市で開業して以来、相続税や相続から発生する不動産関連業務を行っている。書籍の出版や多くのセミナー講師実績がある。

相続のご相談は当相談室にお任せください